個人事業主にとって、所得税の確定申告は重要な業務です。

しかし、さまざまな書類があるうえに書き方が難しく、なかなか進まずに悩んでしまう方も多いのではないでしょうか。

この記事では、青色申告決算書にお悩みの個人事業主のために、書き方のポイントをわかりやすくまとめています。

また、ラクに税申告するコツも紹介していますので、ぜひ最後までご覧ください。

青色申告決算書とは

青色申告で確定申告する事業者は、申告書と合わせて「青色申告決算書」を提出する必要があります。

青色申告決算書は、1年間の収入や経費をまとめた「損益計算書」と資産状況をあらわす「貸借対照表」の2つの書類で構成されています。

次に、青色申告決算書の種類や入手方法、提出方法を確認しましょう。

青色申告決算書の種類

青色申告決算書には、次の4つの種類があります。

①一般用

標準的な決算書で、不動産や農業以外のほとんどの個人事業主が一般用を使用します。

国税庁 青色申告決算書(一般用)【令和5年分以降用】

②不動産所得用

不動産所得を申告するときに使う決算書です。

不動産賃貸業に適した勘定科目が設定されています。

国税庁 青色申告決算書(不動産所得用)【令和2年分以降用】

③農業所得用

農業による所得を申告するときに使う決算書です。

農業特有の勘定科目や申告項目があります。

国税庁 青色申告決算書(農業所得用)【令和2年分以降用】

④現金主義用

現金主義で会計処理をおこなう個人事業主が使う決算書です。

ただし、事前に「所得税の青色申告承認申請書 現金主義の所得計算による旨の届出書」を提出する必要があります。

国税庁 青色申告決算書(現金主義用)【令和2年分以降用】

青色申告決算書の入手方法および提出方法

青色申告決算書は次の3つの方法で手に入れることができます。

①国税庁のホームページからダウンロードする

②税務署へ取りに行く

③電子申告ソフトで作成する

また、作成した青色申告決算書は申告書と一緒に提出します。

提出方法は次の3つです。

①電子申告

②税務署へ直接持っていく

③郵送

電子申告での提出を考えているのであれば、電子申告ソフトで作成しそのまま送信提出するのがベストな方法です。

一方、郵送で提出する場合は、消印が期限内であれば、税務署への到着が期限日以降であっても期限内とみなされます。

ただし、ポストに投函する際には回収時間に注意しましょう。

青色申告決算書の書き方とポイント

青色申告決算書はポイントを意識して書くことが重要です。

ここでは、一般用の青色申告決算書の中でも、特に注意すべきポイントを各ページごとに解説します。

なお、青色申告決算書の詳しい書き方は、国税庁のホームページをご覧ください。

青色申告決算書を書く順番

青色申告決算書は4ページあるので、最初の1ページ目から順に書きたくなります。

しかし、実はスムーズに作業するための書く順番があります。

青色申告決算書は、次の順番で作成しましょう。

①決算書2ページ

②決算書3ページ

③決算書1ページ

④決算書4ページ

次に、それぞれの決算書のポイントを書く順番どおりに解説します。

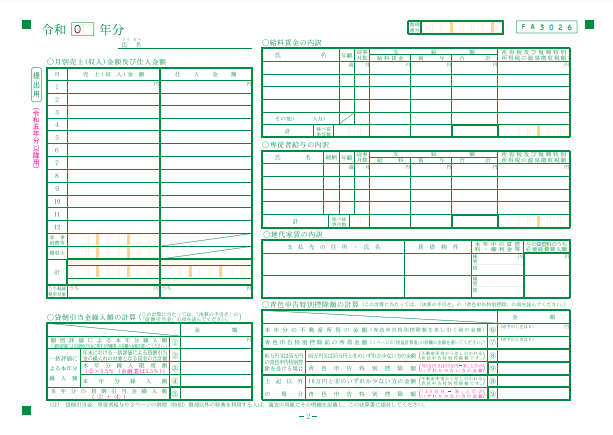

決算書2ページ:月別売上仕入金額と給与に注意

決算書2ページ目を最初に書く理由は、売上や仕入、給与などの明細を書く必要があるからです。

たとえば、売上と仕入は月別に、給与は人別にそれぞれ集計して記載します。

また、それらの合計額を決算書1ページに記載すれば、ミスを防ぐことができます。

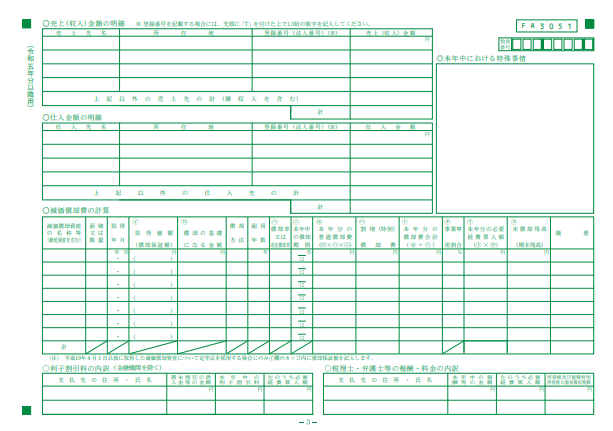

決算書3ページ:減価償却費の計算は正確に

決算書3ページでは、売上仕入の上位取引先と減価償却費の計算を記載します。

特に、減価償却費は正確に計算しましょう。

資産の取得価額や耐用年数、償却方法、事業割合などに注意してください。

また、本年分の必要経費算入額の合計を決算書1ページに、未償却残高を決算書4ページに記入します。

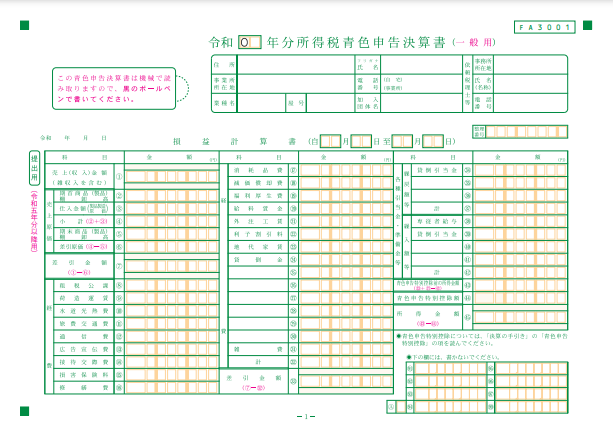

決算書1ページ:青色申告特別控除額を必ず記入

決算書1ページは損益計算書です。

収入や経費の年間合計額をそれぞれ記載します。

特に、青色申告特別控除額は要件に合わせて、65万円、55万円、10万円のいずれかを必ず記入しましょう。

ただし、収入から経費を差し引いた金額が特別控除額よりも少ない場合は、差引金額を書きます。

(その結果所得金額がゼロになります。)

また、赤字の場合は特別控除額にゼロを記載してください。

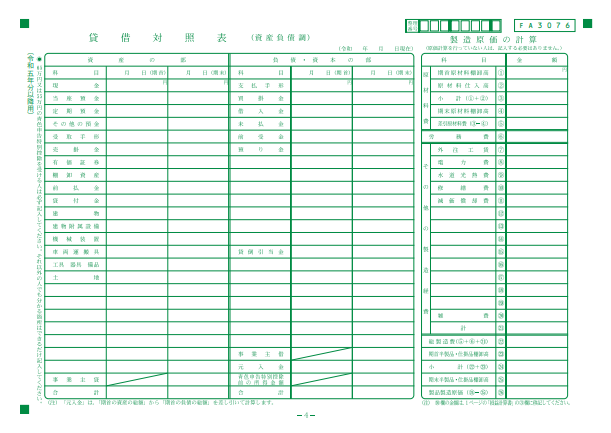

決算書4ページ:貸借の合計欄を一致させる

決算書4ページは貸借対照表と製造原価の計算表です。

資産の状況や製造原価の年間合計額をそれぞれ記載します。

このページでのポイントは、資産の部の最終行にある合計金額と、負債・資本の部の同じく最終行合計金額が一致していることです。

この項目は必ず一致するので、事業主勘定などに注意して正確に記載しましょう。

なお、10万円の青色申告特別控除を受ける場合は、決算書4ページの提出義務はありません。

個人事業主がラクに税申告する3つのコツ

税申告するときの3つのコツを紹介します。

コツを意識して、確定申告をラクにしましょう。

①日々の取引を正確に記帳する

青色申告決算書に記載する内容は、1年間の取引の合計や明細です。

つまり、日々の取引を正確に記帳していれば、確定申告では集計した数字を書き写すだけのラクな作業になります。

②取引書類を整理して保管する

定期的に取引書類を整理して保管しておくと、あとで見返すときに便利です。

また、税務署に決算書の内容を聞かれたときでも、書類を保管できていれば、自信をもって説明することができます。

③確定申告作成のソフトを使う

青色申告決算書は記載項目が多いので、手書きで書くととても手間がかかり、ミスにつながるおそれがあります。

そこで、確定申告作成のソフトを使うと、簡単に申告書や決算書を作成し申告することができます。

国税庁では、確定申告書等作成コーナーを開設しているので、活用してみましょう。

【まとめ】青色申告決算書はコツを知れば簡単!

青色申告決算書は、日々の取引をその都度正確に記帳していれば、簡単に作成できます。

また、確定申告作成ソフトを利用すると、申告作業がさらに簡単になるでしょう。

しかし、日々の業務におわれてなかなか記帳作業ができず、確定申告で焦ってしまう個人事業主の方もいるのではないでしょうか。

そこで、記帳作業のお悩み解決に記帳代行サービスをおすすめします。

記帳代行お助けマンは、税理士からの依頼もあるベテランスタッフが記帳する記帳代行サービスです。

格安でお任せできるので、確定申告をラクにしたい個人事業主の方は、ぜひご利用ください。