個人事業税とは、事業を営んでいる個人事業主が納める地方税です。

ただし、個人事業税は所得税とちがって、地方自治体が提出された確定申告から税額を計算するので、個人事業主は送られてきた納付書で納付します。

しかし、個人事業税の納付書が届いても払わないでいると、ペナルティを受けるおそれがあるので、どうしても納付できない場合は必ず自治体に相談しましょう。

この記事では、個人事業税を払わないとどうなるかを詳しく解説します。

また、個人事業税の免除や減免制度も紹介するので、ぜひ最後までご覧ください。

個人事業税を払わないとどうなる?

個人事業税を払わないと、ペナルティが発生したり最悪の場合財産が差し押さえられます。

税金を期限内に納付しないとどうなるのか、詳しくみていきましょう。

延滞金が発生する

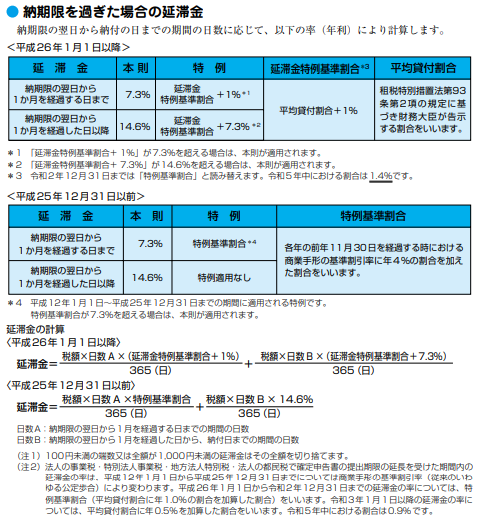

個人事業税を納期限までに払わないと、ペナルティとして延滞金が発生します。

延滞金は、本税額が2,000円以上の場合に、納期限の翌日から納付の日までの日数と税額に応じて算出されます。

次に、延滞金の計算方法を確認してみましょう。

たとえば、納期限が8月31日の30万円の個人事業税を10月15日に納付した場合、上記の計算式から計算される延滞金は1,600円です。(特例基準割合は令和6年の1.4%とする。)

ただし、延滞金は自分で計算して納付するものではありません。

本税を納付したあとに、自治体から延滞金に係る納付書が送られてきます。

納付書が来たら忘れずに納付しましょう。

督促状が届く

個人事業税などの税金を払わずに一定期間が経つと、督促状が届きます。

ここで、一般的な督促状と催促状の違いを確認しておきましょう。

催促状は、未払いであることの状況確認と支払いを促すための書状です。

対して、督促状は速やかな支払いを要求するもので、明確な支払期日や未払いに対する法的措置などが記載されます。

税金の場合の支払期日は、税務署や自治体が督促状を発した日から10日を経過した日と法律で定められており、督促状の納期限までに必ず納付しなければなりません。

なお、起算日は督促状を発した日であって、督促状が手元に届いた日からの10日ではないことに注意しましょう。

財産を調査され差し押さえなどがおこなわれる

督促状の納期限を過ぎても支払いがない場合は、財産の差し押さえなど法的措置(滞納処分)がとられます。

滞納処分は、まず財産の調査から始まります。

官公庁、金融機関、勤務先、取引先、生命保険会社などに対して徴税職員が財産の調査を実施します。

なお、これらの調査は法律の規定に基づいておこなわれ、本人への事前予告はありません。

次に、財産調査の結果、預貯金、生命保険等や給与などの債権、不動産などの財産でがあれば差し押さえられます。

ただし、生活や営業に必要不可欠な財産は差し押さえの対象外です。

差し押さえられた財産は公売や取立てによって、換価され滞納分と延滞金に充当されます。

個人事業税の免除と減免制度

個人事業税は制度上、すべての業種に税金がかかるわけではありません。

また、対象の業種であっても、免除されるケースや減免制度があります。

次に、個人事業税の対象外になる業種と免除・減免制度を確認しましょう。

個人事業税がかからない業種

個人事業税の対象になる業種は「法定業種」に該当する業種です。

詳しい業種は以下の東京都のホームページでご確認ください。

つまり、法定業種に該当しない業種は、個人事業税がかかりません。

たとえば、次のような業種は個人事業税の対象外です。

・絵に関する業種(画家、漫画家など)

・音楽に関する業種(作詞家、作曲家など)

・言語に関する業種(通訳や翻訳など)

・農業や林業などの業種

・運動関係の業種(スポーツ選手など)

・IT関係の業種(請負業や製造業ではないエンジニアやプログラマーなど)

個人事業税が免除されるケース

個人事業税の計算には、事業主控除と繰越控除という控除があり、これらの控除額より所得が少なければ、個人事業税は免除されます。

まず、事業主控除とは、1年間で最大290万円を控除できる制度です。

営業期間が1年未満の場合は月割額の控除になるので、事業を始めて日が浅い場合は事業主控除が満額受けられないことに注意しましょう。

次に、繰越控除とは、青色申告をしていて事業の所得が赤字になったときに、翌年以降3年間繰越控除ができる制度です。

つまり、赤字であっても毎年青色申告することで、個人事業税が免除になります。

個人事業税の減免制度

災害で損害を受けたときなど特定のケースに該当する場合、個人事業税について税額の減免制度を受けることができます。

特定のケースとは、たとえば次のような場合です。

・災害等により損害を受けたとき

・生活保護法により生活扶助を受けているとき

・高額な医療費の支出があったとき

・納税者または扶養親族等が障害者であるとき

・中小企業者向け省エネ促進税制を適用するとき

なお、減免を受ける場合は、納期限までに申請しなければならないので、忘れずに手続きをおこないましょう。

【まとめ】個人事業税は期限内に必ず納付しよう

個人事業税の滞納は延滞金や財産差し押さえなど重いペナルティを受ける可能性があるので、期限内に納付することが大前提です。

しかし、どうしても支払えない場合は、減免制度もあるので、自治体に必ず相談しましょう。

また、個人事業税は提出した確定申告で税額が決まるので、正しく申告できているか、さらには日々の取引を正しく記帳できているかどうかが重要なポイントです。

そこで、記帳はプロに任せましょう。

記帳代行お助けマンは、税理士からも依頼されるベテランスタッフが記帳を代行するので安心です。

ぜひご相談ください。