事業用に資産を購入すると、減価償却という経理処理が必要になります。

しかし、減価償却は考え方が難しかったり、定額法や定率法など複数の計算方法があったりして、経理の中でも難易度の高い業務です。

この記事では、減価償却の考え方を具体例を使ってわかりやすく解説します。

定額法や定率法の計算方法や選び方も紹介するので、ぜひ最後までご覧ください。

減価償却の考え方

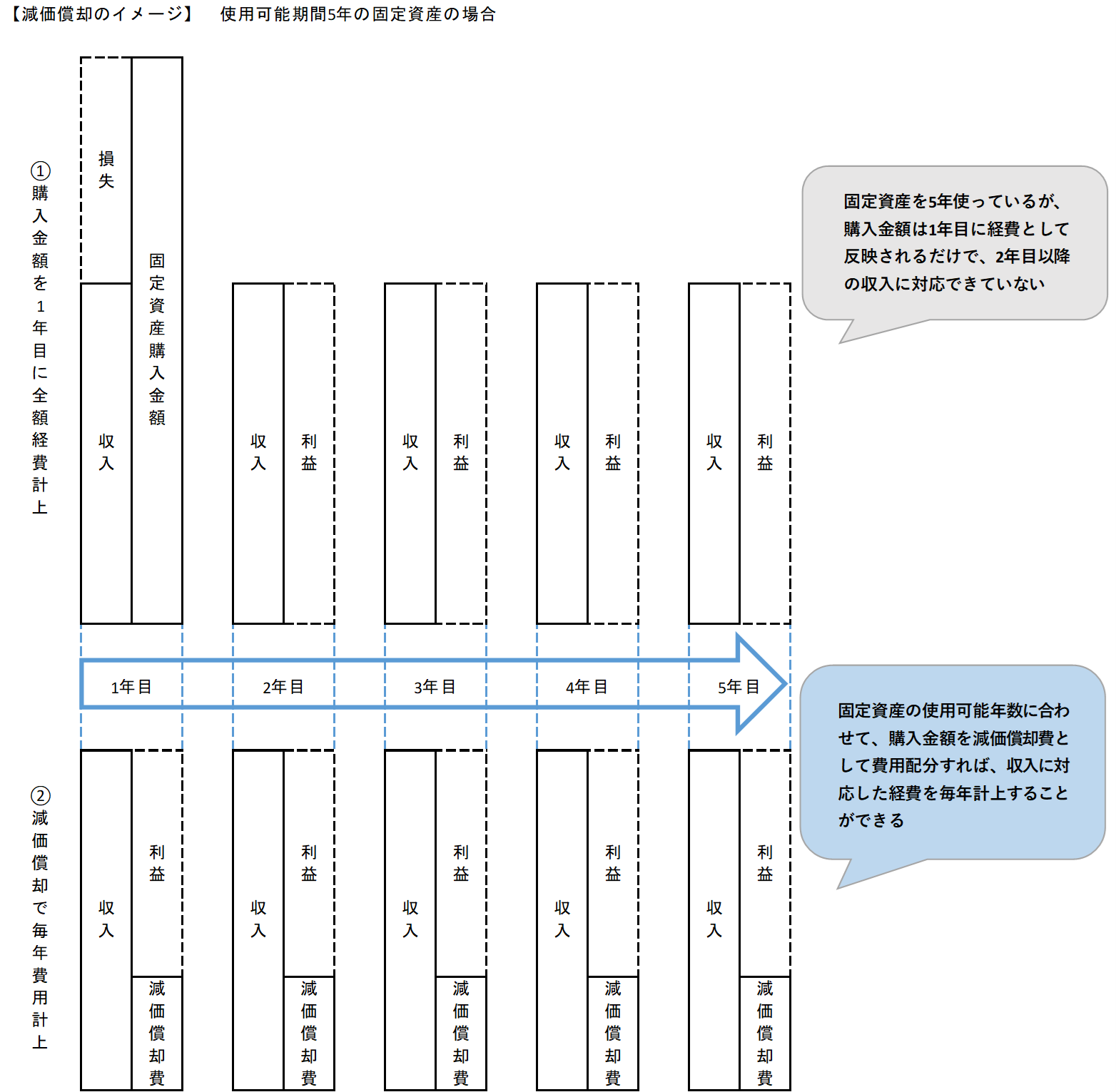

事業で使用する建物や車などの固定資産は、一般的に高額で複数年にわたって使い続けるもので、時間の経過とともにその価値が下がっていきます。

このような固定資産を「減価償却資産」といいます。

減価償却資産は1年以上長く使えるという特性上、購入した年に全額を経費にしてしまうと、収入と経費が正しく対応しません。

そこで、減価償却資産の購入にかかった経費を各年分に分配することで、それぞれの年の経費を正しく計算することができます。

この手続きを「減価償却」といい、分配した経費にあてる勘定科目は「減価償却費」です。

次に、減価償却の用語などを詳しく解説します。

減価償却の用語

まずは、減価償却で使われる基本的な用語を確認しましょう。

・取得価額

取得価額は、固定資産を購入(取得)したときにかかった費用のことです。

・耐用年数

耐用年数は減価償却資産の使用可能期間のことで、法定耐用年数ともいいます。

なお、耐用年数は資産の種類や用途などによって異なるため、国税庁の耐用年数表を必ず確認しましょう。

・未償却残高

未償却残高は取得価額のうち、まだ減価償却をしていない残りの価額です。

耐用年数の最終年には未償却残高を1円だけ残す必要があり、これを残存簿価といいます。

耐用年数を過ぎた有形固定資産は、実物はあるが価値がほぼない状態、つまり1円の価値と考えるためです。

・償却方法

会計上認められている償却方法は、定額法、定率法、級数法、生産高比例法などですが、一般的には定額法と定率法を使います。

また、特定の資産や税制の特例によっては、一括償却、任意償却、均等償却などの方法を採用する場合もあります。

・償却率

耐用年数や償却方法によって計算された減価償却費を計算するための値です。

どっちを選択できる?個人事業主と法人の違い

減価償却資産の償却方法は、国税庁が原則を定めています。

ただし、個人事業主と法人では、資産によって違いがあるので、注意しなければなりません。

次に、個人事業主と法人が選択できる償却方法を表にまとめました。

違いを確認してみましょう。

個人事業主はすべての減価償却資産で原則定額法を採用します。

ただし、機械装置、車両及び運搬具、工具器具備品については、定率法も認められています。

定率法を使いたい場合や、現在の償却方法を変更したい場合は、事前の届け出が必要です。

一方、法人は建物、建物附属設備、構築物、ソフトウェアについては定額法、機械装置、車両及び運搬具、工具器具備品については、定率法が原則です。

ただし、機械装置、車両及び運搬具、工具器具備品については、定額法も認められています。

定額法を使いたい場合や、現在の償却方法を変更したい場合は、事前に申請します。

国税庁 減価償却資産の償却方法の届出

国税庁 減価償却資産の償却方法の変更の承認の申請

定額法の計算方法

定額法の考え方について解説します。

個人事業主は全資産、法人は建物などの資産の償却方法なので、計算方法やメリット・デメリットを確認しましょう。

なお、減価償却費の計算において、年の途中で資産を取得した場合は月数で按分します。

定額法の考え方

定額法は、使い方や使用年数などによっても価値が大きく変化せず、ゆるやかに下がっていくような資産に合った償却方法です。

定額法で計算すると、減価償却費は毎年同額になります。

計算方法は次のとおりです。

1年間の減価償却費=取得価額×定額法償却率

または、1年間の減価償却費=取得価額÷耐用年数でも同じ金額になります。

たとえば、100万円の減価償却資産(耐用年数8年、償却率0.125)の減価償却費を計算してみましょう。

1年間の減価償却費=100万円×0.125=125,000円

1年目から7年目は、毎年125,000円ずつ減価償却費を計上し、8年目では残存簿価1円を残して、124,999円を減価償却費とします。

定額法のメリットとデメリット

定額法のメリットとデメリットを知っておきましょう。

【メリット】計算しやすく、初期の費用をおさえることができる

定額法は毎年同額の減価償却費を計上する方法なので、計算が簡単で将来の見通しもイメージしやすくなります。

また、資産を取得した年にあまり経費を計上したくない場合に適しているのが定額法です。

【デメリット】資産の維持費がかかるころに利益を圧迫する

資産は買った当初よりも、時間が経過するほど維持費やメンテナンス費用がかかります。

しかし、定額法では減価償却費は毎年同額なので、修繕費がさらに経費として計上されると、利益を圧迫するおそれがあります。

定率法の計算方法

次に定率法の考え方について解説します。

法人は車両などの資産に原則適用、個人事業主でも選択できる償却方法なので、計算方法やメリット・デメリットを確認しましょう。

なお、定額法同様、年の途中で資産を取得した場合は月数按分します。

定率法の考え方

定率法は、車両のように使えば使うほど消耗し、急速に価値が下がっていく資産の状況を表現できる償却方法です。

計算方法は2段階あります。

①1年間の減価償却費=未償却残高×定率法償却率

ただし、計算した減価償却費が償却保証額(取得価額×保証率)に満たなくなる最初の年からは、計算方法がかわります。

②1年間の減価償却費=改定取得価額×改定償却率

(改定取得価額とは、減価償却費が償却保証額に満たなくなる最初の年の未償却残高です。)

たとえば、100万円の減価償却資産(耐用年数8年、償却率0.250、改定償却率0.334、保証率0.07909)の減価償却費を計算してみましょう。

1年間の減価償却費=未償却残高×0.250

償却保証額=100万円×0.07909=79,090円

1年目から5年目は、未償却残高に償却率をかけた金額を減価償却費として計上します。

6年目に減価償却費を計算すると59,326円となり、償却保証額79,090円に満たなくなるので、6年目以降は237,306円に改定償却率をかけて計算します。

定率法のメリットとデメリット

定率法のメリットとデメリットも確認しましょう。

【メリット】初期に経費を多く計上でき、節税対策に効果的

定率法は未償却残高に償却率をかけて計算するので、1年目の減価償却費が1番大きくなります。

そのため、節税対策のために資産を購入したときは、定率法を採用すると、定額法で計算するよりも節税効果が期待できます。

【デメリット】正しく計算するには専門的な知識が必要

定率法の考え方で解説したように、定率法の減価償却費を計算するためには、取得価額や償却率以外にも、償却保証額や改定取得価額、改定償却率という用語を理解しなければなりません。

また、減価償却費の金額は基本的に毎年違うので、正確に計算し運用するのが難しい償却方法です。

加えて、初期に経費を多く計上できるメリットがある反面、初期に経費がかさみ利益が出にくいというデメリットになることもあります。

定額法と定率法どっちで計算する?具体例で比較

定額法と定率法のどちらで計算するのがよいかは、そのときの目的や状況から判断するのがベストです。

まずは、定額法と定率法の解説例にあげた減価償却資産(取得価額100万円)の減価償却費を表で比較してみましょう。

このように、1年目から3年目までは定率法のほうが経費計上額が大きく、4年目以降は定額法が多くなります。

たとえば、次のようなケースは定額法で計算するほうが有利になりやすいです。

①原則定額法を採用する資産で、変更手続きをしない(できない)ケース

②資産を取得した年分に利益を多く出したいケース

③減価償却の計算を簡単にすませたいケース

④将来の利益見込みを簡単に計算しておきたいケース

一方、次のようなケースは定率法による計算を検討してみましょう。

①原則定率法を採用する資産で、変更手続きをしない(できない)ケース

②節税対策のために資産を取得したケース

③時間の経過とともに維持費がかかりそうな資産を取得したケース

【まとめ】減価償却は専門家に相談すると安心

減価償却は一般的に定額法か定率法を使います。

どちらにもメリットとデメリットがあり、どちらを選択するかを判断するには専門的な知識が必要です。

また、用語や計算方法も理解しなければならないので、減価償却は専門家に相談することをおすすめします。

そこで、資産取得の経理処理や減価償却の記帳は、記帳代行お助けマンにご相談ください。

税理士からも依頼のあるベテランスタッフが記帳するので、減価償却の手続きや考え方に不安のある方は、ぜひ当サービスをご利用ください。