AmazonプライムとはAmazonが提供する有料のサブスクリプションサービスです。

加入することで、通常のAmazon会員に比べて追加のサービスを受けられるので、よくAmazonを利用する人は加入している人も多いのではないでしょうか。

しかし個人で加入するイメージが強いAmazonプライムの会費ですが、実は経費計上が可能なのを知っていますか?

この記事ではAmazonプライムの会費を経費計上する際の、勘定科目について解説していきます。

Amazonプライムの会費は「諸会費」の勘定科目

Amazonプライムの会費は、一般的に「諸会費」の勘定科目で仕訳します。

「諸会費」の勘定科目は、業務に関係する団体への会費を経費計上する際に使用。

例えば同業組合や法人会会費、安全衛生協力会や自治会費などが該当します。

Amazonプライムはオリジナルコンテンツが見れたり、ビジネス書からマンガまで幅広いジャンルの書籍閲覧、お急ぎ便の利用によってAmazonの発送する対象商品を日本全国に最短で翌日にお届けなどの特典が利用可能です。

そのため個人で利用する、というイメージが強いのではないでしょうか。

しかし副業でAmazonから安く商品を仕入れて販売するネット商売をしていたり、従業員のスキル向上やリサーチのためにAmazonプライムの本の読み放題を利用しているケースもあります。

あくまでも「〜なので業務にとって必要です」と言えるようであれば、経費として計上してOK。

このように事業に必要な経費として認められれば、「諸会費」の勘定科目で仕訳をします。

<例>副業でAmazonから仕入れた商品をネット販売するのに、Amazonプライムの年会費(5,900円)をクレジットで自動引き落としにしている

| 借方 | 貸方 |

|---|---|

| 諸会費 5,900 | 未払金 5,900 |

後日クレジットでの利用費が普通預金から行き落とされた

| 借方 | 貸方 |

|---|---|

| 未払金 5,900 | 普通預金 5,900 |

また個人事業主が個人の利用と業務での利用、両方でAmazonプライムを使用している場合、按分したうえで事業分のみ計上するのを忘れないようにしましょう。

Amazonプライムは課税?非課税?不課税?

「諸会費」の勘定科目は一般的には「不課税」となっています。

不課税と非課税には次のような違いがあるので、この機会に覚えておきましょう。

| 不課税:事業として対価を得ない取引(寄付金や贈与など) 非課税:対価を行う取引だが課税対象でない(社会保険医療費、土地の賃借料など) |

しかし「諸会費」の中にも、課税対象となる取引があるので、すべてを不課税として処理してはいけません。

Amazonプライムの会費もそのひとつ。

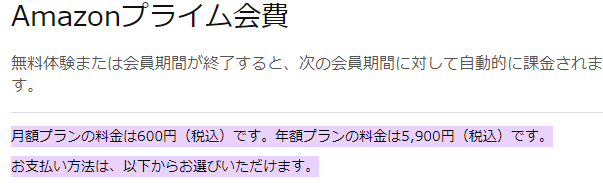

実際にAmazonプライムの公式HPにも、次のように税込みの表記が記載されています。

そのためAmazonプライムの会費を仕訳するときは、課税として処理するのを忘れないようにしましょう。

Amazonプライムの会費は経費にできる

個人利用のイメージが強いAmazonプライムですが、事業に関係すると認められれば企業ならびに個人事業主は、経費として計上が可能です。

その際に一般的に使われる勘定科目は「諸会費」。

諸会費は主に不課税となる取引が多いですが、Amazonプライムの会費は課税取引となる点に注意が必要です。

仕訳で使う勘定科目は、会社の規定によって設定することになっています。

ただし最初に使った勘定科目を次も使うことで、記帳の内容が明確になるので、企業内における勘定科目のルールをしっかりと決めておきましょう。

それがなかなか難しくて大変だと感じていませんか?

記帳代行お助けマンにご依頼いただくと、仕訳業務の「大変」を代行します。

この機会に一度ご相談してみませんか。